Europas Bauwirtschaft nach der Krise – wie geht es weiter?

Auf der internationalen Vorpressekonferenz zur Bau 2011 in München stellte Erich Gluch, ifo Institut für Marktforschung, München, Ergebnisse der Euroconstruct-Konferenz vom Juni 2010 vor.

Europäische Bauwirtschaft mit 15% Rückgang in nur drei Jahren

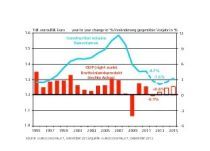

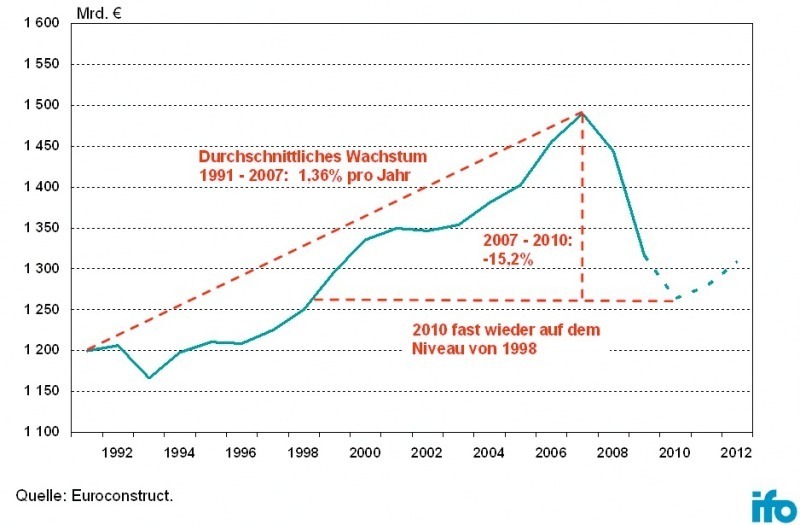

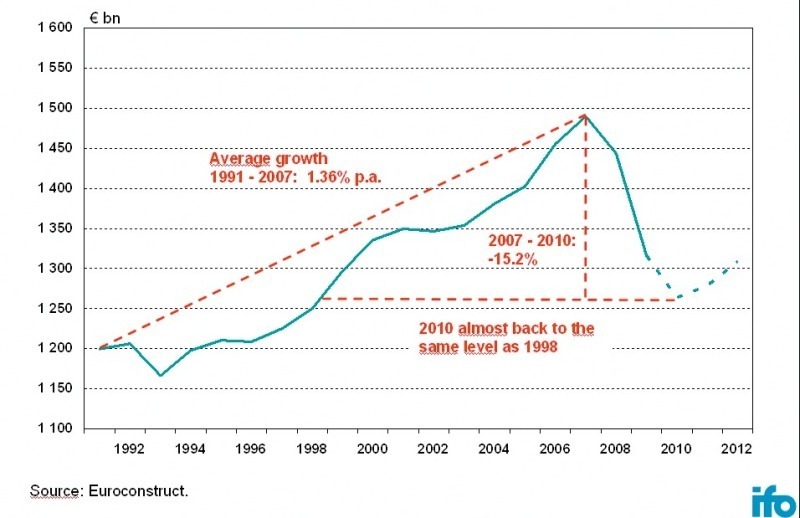

Die europäische Bauwirtschaft konnte – nach einem kontinuierlichen Anstieg über 14 Jahre hinweg – im Jahr 2007 ein Bauvolumen in Höhe von fast 1 500 Mrd. € realisieren. In diesem Jahr dürften es nur noch rund 1 260 Mrd. € werden – was einem Rückgang um gut 15 % in nur drei Jahren entspricht. Überdurchschnittlich negativ verlief die Entwicklung im westeuropäischen Wohnungsbau. Der starke Rückgang in den Jahren 2008 bis 2010 wird das Wohnungsbauvolumen auf rund 535 Mrd. Euro drücken – ein Niveau, das bereits 1994 erreicht worden war. Besonders hart wurden die Wohnungsmärkte in Irland und Spanien getroffen, in denen sich die Bauvolumina in lediglich drei Jahren mehr als halbierten. Demgegen-über wird es in der Slowakei, der Schweiz und Deutschland zwischen 2007 und 2010 sogar zu bescheidenen Zuwächsen kommen. In Polen wird das Wohnungsbauvolumen in diesem Jahr sogar um über ein Viertel über dem Niveau des Jahres 2007 liegen.

Belebung in 2011/2012

2011 und 2012 wird sich in nahezu allen der analysierten 19 Länder die Wohnungsnachfrage wieder beleben. Lediglich in den drei bereits in den letzten Jahren stark gedrückten Märkten – Irland, Spanien und Portugal – wird die Nachfrageschwäche auch im nächsten und übernächsten Jahr anhalten. Dagegen wird 2011 und 2012 das Bauvolumen in Dänemark, Schweden, Ungarn, der Slowakei und Polen sogar zweistellig zulegen.

Besondere Probleme durchläuft Spanien, wo die Zahl der Wohnungsfertigstellungen von rund 800 000 im Jahr 2007 auf nur noch etwa 100 000 in diesem Jahr einbrechen wird. Überaus positiv ist dagegen die Entwicklung in allen Teilsegmenten in Polen. Hier war selbst 2008 und 2009 von Finanz- und Wirtschaftskrise kaum etwas zu spüren. 2011 und 2012 wird dort das Wohnungsbauvolumen um durchschnittlich 7,5 % p.a., der Nichtwohnhochbau um durchschnittlich 5% p.a. und der Tiefbau sogar um durchschnittlich 24 % p.a. ansteigen.

Die Schwerpunkte der Bautätigkeit liegen weiterhin – trotz beträchtlichen Wachstums in den osteuropäischen Ländern – in Westeuropa und dort wiederum vor allem bei den „Big Five“: Auf Deutschland, Frankreich, Italien, Großbritannien und Spanien entfallen nämlich rund 70 % der europäischen Bauaktivitäten. Selbst die schwache Entwicklung in Spanien in den nächsten Jahren wird die schwerpunktmäßige Fokussierung auf diese fünf bevölkerungsreichen Länder nur geringfügig verringern.

Deutschland mit herausragender Rolle

Eine herausragende Rolle wird bis 2012 der Entwicklung in Deutschland zufallen. Dort hat sich die Gesamtwirtschaft überraschend schnell von den durch die Finanz- und Wirtschaftskrise bedingten Rückschlägen erholt. Eine anhaltend hohe Nachfrage aus den meisten Schwellenländern sowie nie gekannte niedrige Zinsen waren dabei – und sind weiterhin – die wesentlichen stimulierenden Faktoren. Die Unternehmen erfreuen sich darüber hinaus einer zunehmenden Nachfrage aus den konsumnahen Bereichen. Hinzu kommen Projekte, die in den letzten Jahren bereits geplant worden waren, aufgrund des Nachfrageeinbruchs 2008 und 2009 jedoch zunächst zurückgestellt wurden. Aber auch Rückverlagerungen von Produktionskapazitäten aus dem Ausland sind zu beobachten. Im Wohnungsbau machen sich die Zunahme der Beschäftigung sowie steigende Einkommen positiv bemerkbar. Darüber hinaus stimulieren mittlerweile auch steigende Mieten und Immobilienpreise in wachstumsstarken Regionen. Lediglich im öffentlichen Hochbau werden die Bauaktivitäten – nach dem Auslaufen der Konjunkturprogramme – 2011 und 2012 etwas schrumpfen.

Modernisierungs- und Renovierungsmaßnahmen stützen Hochbau

Eine nicht unwesentliche Stütze wird der europäische Hochbau auch weiterhin von umfangreichen Modernisierungs- und Renovierungsmaßnahmen erhalten. Lag der Anteil der Baumaßnahmen an bereits bestehenden Gebäuden 1992 noch bei rund 47 %, so werden es 2012 bereits rund 56 % sein, wobei der mit Abstand größte Teil auf den Wohnungsbau entfällt.

Erich Gluch